Geschäftskonto online eröffnen

Bestes Geschäftskonto 2026Finanzfluss.de

Bestes Geschäftskonto 2026Finanzfluss.de Höchster Zinssatz für Unternehmen 2026Für-Gründer.de

Höchster Zinssatz für Unternehmen 2026Für-Gründer.de Firmendepot Nr. 1 2026Geschaeftskonten24.net

Firmendepot Nr. 1 2026Geschaeftskonten24.net Bestes Mobile Banking 2025Handelsblatt.com

Bestes Mobile Banking 2025Handelsblatt.com- Trustpilot: Hervorragend!

- Bestes Geschäftskonto 2026Finanzfluss.de

- Höchster Zinssatz für Unternehmen 2026Für-Gründer.de

- Firmendepot Nr. 1 2026Geschaeftskonten24.net

- Bestes Mobile Banking 2025Handelsblatt.com

- Trustpilot: Hervorragend!

Kostenloses Geschäftskonto mit unbegrenzt vielen DE IBANs

Integrationen mit Buchhaltungssoftware

4 % p.a. Zinsen auf positive Kontostände

Cashback auf Zahlungen mit den kostenlosen Visa-Karten für Teammitglieder

SEPA-Sofortüberweisungen und SWIFT-Überweisungen

- Geschäftskonto eröffnen

Bis zu 10 % Cashback reduziert deine Geschäftsausgaben

Hol dir eine kostenlose Visa-Karte für jedes Teammitglied. Wähle deine bevorzugten Cashback-Kategorien für den kommenden Monat.

Alle Einkäufe, bis zu 1% Garantiertes, unbegrenztes Cashback auf alle Einkäufe, außer Abhebungen an Geldautomaten und SEPA-Überweisungen.

Facebook-Werbung, bis zu 10% Kauf von Facebook-Werbung.

Amazon, bis zu 10% Einkäufe bei Amazon.

Google-Werbung, bis zu 10% Zahlungen für Google-Werbung.

Weitere Kategorien Wähle jeden Monat deine Lieblingskategorien aus.

Das "All-in-One" Geschäftskonto

Sichere dir 4 % Jahreszins

Erhalte auf nicht investiertes Guthaben auf deinem Zinskonto in den ersten 4 Monaten 4 % Jahreszins. Nach Ablauf des Aktionszeitraums erhältst du 2 %*.

Jederzeit Zugriff auf dein Geld

Du kannst jederzeit Geld ein- und auszahlen.* Das Geld ist sofort nach der Abhebung von deinem Geschäftskonto verfügbar.

Sicherheit für dein Geld

Um dein Geld zu schützen und dir gleichzeitig gute Renditen zu bieten, investieren wir es in Geldmarktfonds. Alle Fonds, die wir nutzen, haben ein AAA/Aaa-Rating von Ratingagenturen wie S&P, Moody's und Fitch. Hier erfährst du mehr darüber, wie Vivid dein Geld schützt.

Hauptkonto

€134,000.00

IBAN • 4565

Mitarbeiter:innen

€4,906.00

IBAN • 1337

Steuern, Mitarbeiter-Benefits, Gehaltsabrechnung

€11,700.00

IBAN • 1620

Ersparnisse

€1890.00

IBAN • 1890

Kostenloses Konto mit unbegrenzt vielen DE IBANs

Komplett digitale Anmeldung — kein persönlicher Kontakt erforderlich. Support rund um die Uhr: jede Situation ist einzigartig und wir betrachten jede Registrierung individuell.

Schnelle Überweisungen & SEPA-Lastschriften

Überweisungen laufen dank SEPA Instant und SWIFT reibungslos. Lastschriften werden schnell und ohne zusätzliche Kosten von einem anderen Konto zu Vivid umgeleitet.

innerhalb der monatlichen Limits

Kostenlose physische und virtuelle Karten

Kostenlose Lieferung der ersten physischen Karte für jedes Mitglied deines Unternehmens. Hohe Ausgabenlimits für jede Karte, die deinen Bedürfnissen entsprechen.

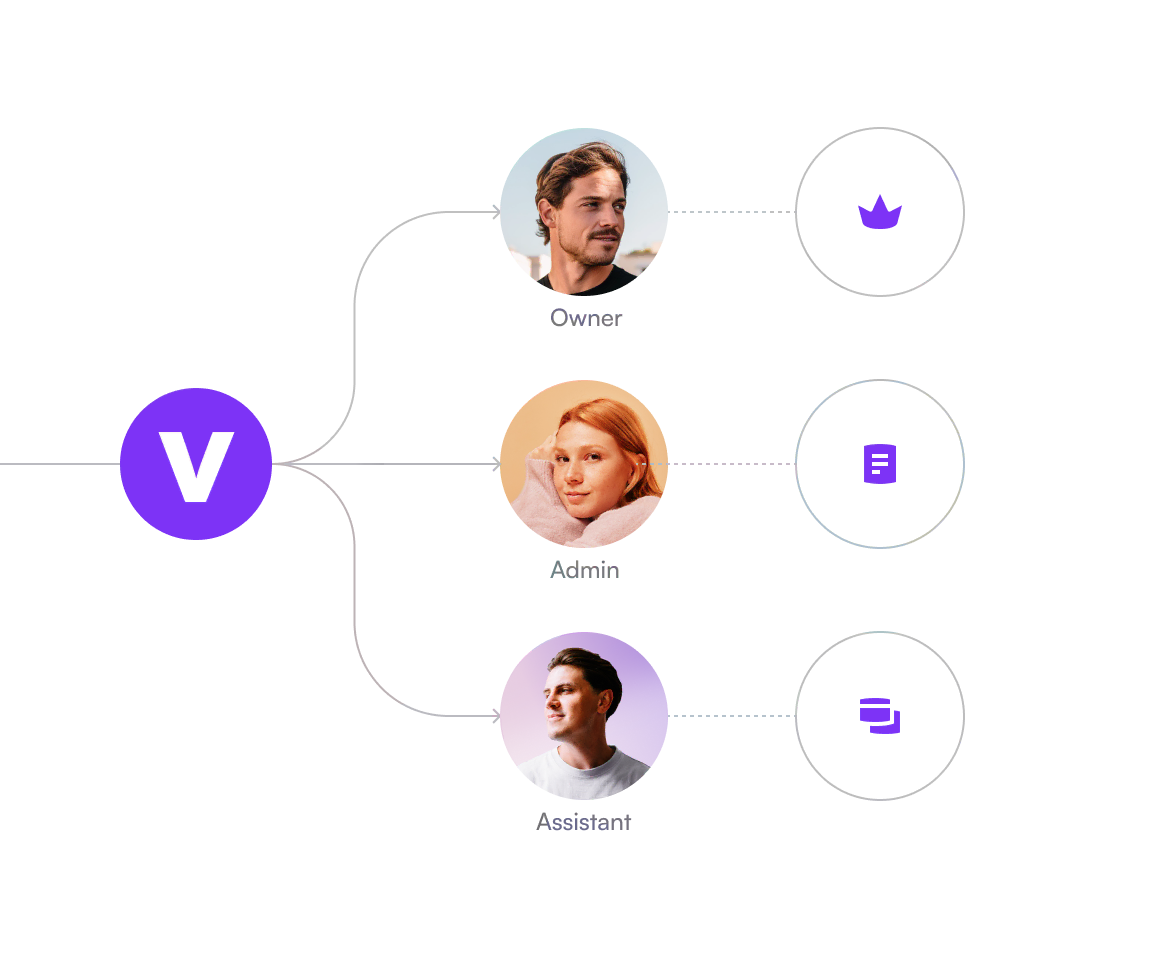

Teamzugriff mit personalisierten Berechtigungen

Weise einzelnen Teammitgliedern Admin-Berechtigungen zu und gib ihnen vollständigen Kontozugang. Weise externen Buchhaltern und Mitarbeitern Assistant-Berechtigungen zu und gib ihnen eingeschränkten Zugang.

Integrationen mit Buchhaltungstools

Synchronisiere deine Transaktionen und Kontoauszüge mit Plattformen wie DATEV, sevDesk und weitere. Bleib auf dem Laufenden, ohne Daten manuell eingeben zu müssen, und erleichtere dir so die Verfolgung deiner Ausgaben und die Vorbereitung deiner Steuererklärung.

Lexware Office (ex-lexoffice) (transactions)

Software mit zahlreichen Funktionen für Buchhaltung, Rechnungsstellung und Lohnabrechnung

Lexware Office (ex-lexoffice) (documents)

Software mit zahlreichen Funktionen für Buchhaltung, Rechnungsstellung und Lohnabrechnung

DATEV (Transaktionen)

Software mit zahlreichen Funktionen für Buchhaltung, Rechnungsstellung und Lohnabrechnung

DATEV (Dokumente)

Software mit zahlreichen Funktionen für Buchhaltung, Rechnungsstellung und Lohnabrechnung

sevDesk

Online-Software mit zahlreichen Funktionen für Buchhaltung und Rechnungsstellung

Оdoo

Odoo ist ein benutzerfreundliches Finanzmanagement-Tool, das die Rechnungsstellung, Buchführung und Berichterstattung für Unternehmen vereinfacht

Sorted

Digitale Plattform für optimierte Dokumentenorganisation, Workflow-Automatisierung und steuerbezogene Dateiverwaltung.

Sage

Lösungen für Rechnungsstellung, Kostenverfolgung, Bankabstimmung, Lohn- und Gehaltsabrechnung, Finanzberichterstattung und Steuerkonformität.

BuchhaltungsButler

Online-Software für Buchhaltung, Rechnungsstellung und finanzielle Analysen

FastBill

Online-Software für Buchhaltung, Rechnungsstellung und finanzielle Analysen

easybill

Online-Software für Rechnungsstellung und Lagerverwaltung

Puls Project

Online-Software für Liquiditätsplanung und die Verwaltung mehrerer Bankkonten

Agenda

Integrierte Unternehmenssoftware für Buchhaltung, Gehaltsabrechnung, Personalwesen, Steuerberechnung, Rechnungsstellung und Dokumentenmanagement

Addison

Workflow-orientierte Buchhaltungs- und Steuerverwaltungslösung mit Finanzen, Lohnabrechnung, Controlling, Rechnungsstellung und Dokumentenverwaltung.

Commitly

Online-Software für die Liquiditätsplanung

GetMyInvoices

Software, die Rechnungen automatisch in Portalen, Postfächern & per Scan erkennt

Wiso Steuer

Steuersoftware für schnelle Einreichung, genaue Einkommensangaben, intelligente Optimierung und sichere Dokumentenübermittlung.

Finanzguru

App, die bei der Verfolgung von Einnahmen und Ausgaben unterstützt und Analysen erstellen kann

BMD

Integrierte Business-Software für Buchhaltung, Dokumentenmanagement, Personalwesen und ERP mit leistungsstarker Automatisierung und Cloud-Zugang

MoneyMoney

Speziell für macOS entwickelte Software für die Verwaltung mehrerer Bankkonten

Mobile App

Organisiere dein Budget und deine Zahlungen, indem du mehrere Konten mit separaten IBANs eröffnest. Überweise Geld mit wenigen Klicks. Erstelle, personalisiere, sperre und verwalte deine virtuelle und physiche Karten in deiner App.

Web-App für Geschäftskonten

Behalte den Überblick über deine privaten und geschäftlichen Konten in derselben mobilen App. Mit unserer Web-App verwaltest du dein Geschäftskonto bequem von deinem Computer aus.

Geschäftskonto eröffnenOrganisiere dein Budget und deine Zahlungen, indem du mehrere Konten mit separaten IBANs eröffnest. Überweise Geld mit wenigen Klicks. Erstelle, personalisiere, sperre und verwalte deine virtuelle und physiche Karten in deiner App.

Hol dir die App

Zahlungssicherung

Wir schützen deine Daten bei Zahlungsvorgängen mithilfe international anerkannter Sicherheitsstandards für Kreditkartenzahlungen.

Zwei-Faktor-Authentifizierung

Mit 3D Secure und zweistufiger Authentifizierung stellen wir sicher, dass keine Zahlung ohne deine Genehmigung erfolgt.

Datenschutzstandards

Unsere Server befinden sich innerhalb der EU, um die Einhaltung der Datenschutz-Grundverordnung zu garantieren.

Tarife

Am besten für wachsende Firmen mit mehr Aktivität und erweiterten Anforderungen – hält schnelle Teams in Sync

- Loslegen

Free Start

Perfekt für neu registrierte Firmen, die Finanzen aufsetzen und zentrale Banking-Funktionen kostenlos testen

0 € / Monat

Dauerhaft kostenlos- Konten & Zinsen

- Kostenlose Konten mit einzigartigen DE IBANsUnbegrenzt

- Anfänglicher fester Zinssatz p.a.*4%

- Zinssatz p.a. nach 4 Monaten*0,1%

- Karten & Cashback

- Garantiertes, unbegrenztes Cashback0,1%

- Cashback auf ausgewählte Kategorien und Marken – bis zu2%

- Virtuelle & physische KartenKostenlos

- Ausgabenlimit für Werbeanzeigen und IT-DiensteUnbegrenzt

- Überweisungen

- SEPA InstantKostenlos

- Eingehende SWIFTKostenlos

- Ausgehende SWIFT5 €

- Support

- 24 Stunden täglich persönlicher SupportJa

- Persönliches Team von Accountmanager:innenNein

- Konten & Zinsen

- Loslegen

Basic

Ideal für kleine Unternehmen mit regelmäßigen Umsätzen, die solides Alltagsbanking zu kleinem Preis wollen

6,9 € / Monatohne MwSt.

2 Monate kostenlos ausprobieren- Konten & Zinsen

- Kostenlose Konten mit einzigartigen DE IBANsUnbegrenzt

- Anfänglicher fester Zinssatz p.a.*4%

- Zinssatz p.a. nach 4 Monaten*0,5%

- Karten & Cashback

- Garantiertes, unbegrenztes Cashback0,2%

- Cashback auf ausgewählte Kategorien und Marken – bis zu4%

- Virtuelle & physische KartenKostenlos

- Ausgabenlimit für Werbeanzeigen und IT-DiensteUnbegrenzt

- Überweisungen

- SEPA InstantKostenlos

- Eingehende SWIFTKostenlos

- Ausgehende SWIFT5 kostenlos pro Monat, dann 5 €

- Support

- 24 Stunden täglich persönlicher SupportJa

- Persönliches Team von Accountmanager:innenNein

- Konten & Zinsen

- Loslegen

Pro

Am besten für wachsende Firmen mit mehr Aktivität und erweiterten Anforderungen – hält schnelle Teams in Sync

18,9 € / Monatohne MwSt.

2 Monate kostenlos ausprobieren- Konten & Zinsen

- Kostenlose Konten mit einzigartigen DE IBANsUnbegrenzt

- Anfänglicher fester Zinssatz p.a.*4%

- Zinssatz p.a. nach 4 Monaten*1,3%

- Karten & Cashback

- Garantiertes, unbegrenztes Cashback0,5%

- Cashback auf ausgewählte Kategorien und Marken – bis zu6%

- Virtuelle & physische KartenKostenlos

- Ausgabenlimit für Werbeanzeigen und IT-DiensteUnbegrenzt

- Überweisungen

- SEPA InstantKostenlos

- Eingehende SWIFTKostenlos

- Ausgehende SWIFT10 kostenlos pro Monat, dann 5 €

- Support

- 24 Stunden täglich persönlicher SupportJa

- Persönliches Team von Accountmanager:innenJa

- Konten & Zinsen

- RechnungsstellungKostenlos

- Unterlagen für die Buchhaltung hochladen (bei kostenpflichtigen Plänen)Unbegrenzt

- Software-Verknüpfungen (Lexware Office, DATEV, ...)Kostenlos

- Geschäftsreisen: Cashback bis zu30%

- Crypto Earn-Erträge bis zu8 % effektiver Jahreszins

- Maximale Kreditsumme und -laufzeit200.000 €,

12 Monate - Gebühr für den Empfang von Kartenzahlungen von Kunden (EEA-Karten), ab0,79% (+0,25 €)

- Firmendepot (Aktien, ETFs, Krypto)Kostenlos

- Steuererklärung (für Freiberufler)Kostenlos

- Zertifizierter Steuerberater (für Selbständige)99 € pro Monat

oder 990 € pro Jahr - POS-TerminalKostenlos

- Gebühren für persönliche ZahlungenBis zu 1,49 %

- Digitale Mitarbeitende (Personal und Recht KI-Assistenten )Kostenlos

Dein Geld ist in guten Händen

Sichere Anlage

Dein Geld wird in Vermögenswerten wie Einlagen bei der Zentralbank von Luxemburg und hochwertigen, qualifizierten Geldmarktfonds angelegt, die von BlackRock und anderen Gesellschaften verwaltet werden. Anders als herkömmliche Banken verwenden wir die Gelder unserer Kund:innen nicht für die Vergabe riskanter Kredite.

Überwachung durch europäische Finanzbehörden

Alle unsere Dienstleistungen werden von der Vivid Money-Gruppe selbst angeboten: Die Vivid Money S.A. steht unter der Aufsicht der Commission de Surveillance du Secteur Financier (CSSF) in Luxemburg und die Vivid Money B.V. wird von der niederländischen Finanzmarktaufsicht (AFM) reguliert.

Schutz im Fall unserer Insolvenz

Wir halten dein Geld von unserem getrennt. In dem unwahrscheinlichen Fall einer Insolvenz der Vivid Money S.A. oder Vivid Money B.V. bleibt das Geld unserer Kund:innen sicher — auch über Beträge von 100.000 € hinaus. Das Guthaben auf deinem Geschäftskonto gehört ausschließlich dir.